子育てエコホーム支援事業

子育て世帯や若者夫婦世帯による「高い省エネ性能を有する新築住宅の取得」や「住宅の省エネリフォーム」等に対して補助金が交付される制度です。最大100万円までの補助金が交付されます。窓リフォームに関する他の補助金制度との併用も可能です。

先進的窓リノベ2024事業

既存住宅の窓・ドアを省エネ効果の高い断熱窓・断熱ドアに改修する費用に対して、補助金がもらえる制度です。

補助対象工事の内容に応じて、一戸当たり、5万円から最大200万円までの補助金が交付されます。

【フラット35】子育てプラス

【フラット35】をお申込みの方が、子育て世帯または若年夫婦世帯の場合、

子どもの人数等に応じて【フラット35】の借入金利を一定期間引き下げる制度です。

住宅取得等資金の贈与非課税の特例

※令和6年度税制改正において、住宅取得等資金に係る贈与税の非課税措置の適用期限が3年間延長されることとなりました。

親や祖父母から住宅取得資金の贈与を受けた場合に一定額まで非課税となる制度です。2022年1月から2023年12月までの間に、住宅の新築・取得・増改築のための資金の贈与として、一般住宅は500万円、「質の高い住宅」は1,000万円までが非課税となります。

住宅ローン減税(一般・認定住宅)

2022年より住宅ローン減税が大きく変わります。住宅ローン金利との逆ザヤ問題の解消を測るために、控除率が従来の住宅ローン残高の1%から0.7%に縮小。その一方で控除期間を13年間としました。また、環境性能等に応じた借入限度額の上乗せ措置が取られることとなりました。最大控除額は一般が273万円であるのに対し、認定住宅は455万円となります。

サービス付き高齢者向け住宅整備事業

サービス付き高齢者向け住宅(サ高住)とは、一定のハード基準を満たし、居住する高齢者向けにサービスを提供する賃貸住宅のこと。新築の補助金額は、建設工事費の1/10、一戸あたり上限は夫婦型で最大135万円、一般型で最大120万円です。なお、今年度よりZEH相当水準の整備を実施する場合は限度額を1.2倍とし、補助率も3/26に引き上げられました。

募集期間は2023年4月4日~2024年2月29日まで。

登録免許税の軽減措置

適用条件は①床面積50㎡以上、②中古住宅は新耐震基準を満たすことが証明されたもの。適用期間は2024年3月31日まで。

不動産取得税の軽減措置

適用条件は①床面積50㎡以上240㎡以下、②中古住宅は築25年以内の耐火建築物、築20年以内の木造等、あるいは昭和57年1月1日以降に新築されたもの、あるいは耐震基準を満たすことが証明されたもの。また、耐震基準を満たさない住宅を取得し耐震改修を行った場合は特例措置として敷地にかかる不動産取得税にも適用。適用期限は2024年3月31日まで。

固定資産税、都市計画税の軽減措置

新築住宅に係る固定資産税の減額は床面積50㎡以上280㎡以下のものに適用され、2024年3月31日までが適用期間。

居住用財産の買い替え特例、譲渡損失繰越控除

マイホームを売って、新たに住宅を取得する場合等に適用されるもの

買取再販の登録免許税等の軽減措置

買取再販事業者により一定の質の向上を図る改修工事が行われた中古住宅を取得する場合に、登録免許税を一般住宅特例より引き下げる(2024年3月31日まで)。また、買取再販事業者が既存住宅を取得し一定のリフォームを行う場合(対象住宅が「安心R住宅」である場合または既存住宅売買瑕疵担保責任保険に加入する場合)、不動産取得税を減額(2023年3月31日まで)。

空き家の譲渡所得特別控除

相続で生じた空き家(1981年5月31日以前に建築された)を耐震リフォーム後、または除却後の敷地を譲渡した場合に適用。適用を受けるには相続日から起算して3年を経過する日の属する年の12月31日まで、かつ2023年12月31日までに譲渡することが必要。

※2023年(令和5年)12月31日までとされていた本特例措置の適用期間が2027年(令和9年)12月31日までに延長されることとなり、特例の対象となる譲渡についても、これまでは当該家屋(耐震性のない場合は耐震改修工事をしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合が対象でしたが、譲渡後、譲渡の日の属する年の翌年2月15日までに当該建物の耐震改修工事又は取壊しを行った場合であっても、適用対象に加わることとなりました。この拡充については令和6年1月1日以降の譲渡が対象です。

低未利用土地の譲渡所得の特別控除

個人が、令和2年7月1日から令和7年12月31日までの間において、都市計画区域内にある一定の低未利用土地等を500万円以下(一定の場合は800万円以下)で売った場合には、その年の低未利用土地等の譲渡に係る譲渡所得の金額から100万円を控除することができます。その譲渡所得の金額が100万円に満たない場合には、その譲渡所得の金額が控除額になります。

印紙税の軽減措置

建設工事請負契約書及び不動産譲渡契約書に係る印紙税を、契約金額に応じて軽減する措置。適用期間は2024年3月31日まで。

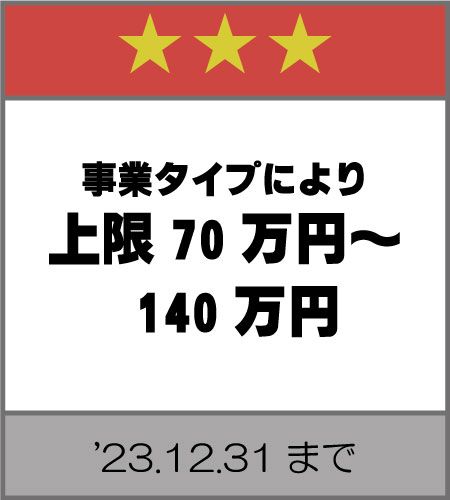

LCCM住宅整備推進事業

昨年までサステナブル建築物等先導事業の一部門として実施されたLCCM(ライフサイクルカーボンマイナス)住宅補助が、国交省の目玉事業である「住宅・建築物カーボンニュートラル総合推進事業」に振り替えられ、これまで以上に強力に推進されます。今年度は一戸当たり140万円の補助となることが決まっています。

地域型住宅グリーン化事業

中小ビルダー様が他のビルダー様や木材、建材流通等の関連事業者とグループを組み、省エネ性や耐久性等に優れた木造住宅を供給した場合に最大140万円の補助が受けられる制度。地域材等加算、三世代同居等加算、バリアフリー加算により最大40万円加算措置が受けられます。なお今年10月以降の交付申請分からはZEH水準対応が必須となるので注意が必要です。

相続時精算課税選択の特例

親または祖父母から住宅取得資金の贈与を受けた場合に、2,500万円までの贈与分を相続時まで先送りし、相続財産と合算して課税する制度です。住宅取得資金においては親・祖父母の年齢が60歳未満であっても特例として適用されます。相続税は基礎控除が大きいため(3,000万円+600万円×法廷相続人の数)、大幅な節税になります。

ZEH支援事業

住宅の年間の一次エネルギー消費量がネット(正味)で概ねゼロとなる住宅(ZEH)に対し補助する制度です。補助対象は『ZEH』および『ZEH』を上回る省エネ性と再エネ自家消費の措置が求められる『ZEH+』です。今年度より既存住宅の断熱改修は補助対象外となりました。また、交付申請は、原則、SIIが提供する「ZEHポータル」を利用した電子申請となりました。

次世代ZEH+実証事業

『ZEH+』の要件に加えて追加選択要件として、①蓄電システム、②電気自動車の充電設備、③停電自立型燃料電池、④太陽熱利用温水システム、⑤太陽光発電システムのうちから1つ以上導入することで、さらなる再生可能エネルギーの自家消費拡大を目指したZEHです。今年度より交付申請は、原則、SIIが提供する「ZEHポータル」を利用した電子申請となりました。

次世代HEMS実証事業

今年度新たに創設された事業で、『ZEH+』の要件に加え選択要件として①蓄電システム、②電気自動車の充電設備のいずれかを導入しつつ、次世代型HEMSによる自家消費量のさらなる拡大のための提案を求める事業。応募にはHEMSメーカーとコンソーシアムを組む必要があります。提案書類は郵送、交付申請は原則、SIIが提供する「ZEHポータル」による電子申請となります。

低層ZEH-M促進事業

昨年度まで「低中層ZEH-M」として5層までの住宅が対象でしたが、今年度より住宅用途部分が3層の以下、「低層」のみが事業の対象となりました。で、1つ以上の住戸が分譲または賃貸に供される集合住宅を対象とした補助事業です。住宅用途部分が4層以上の集合住宅は「中高層ZEH-M実証事業」等の補助事業となります。

長期優良住宅・低炭素住宅・ZEH水準省エネ住宅の特別税額控除(投資型)

自己資金で家を建てる人であっても、長期優良住宅、低炭素住宅の認定を受けた住宅、またはZEH Oriented相当と住宅性能評価等で証明できる住宅を建設した場合に利用できる減税制度。性能強化費用(かかり増し費用)相当分の10%がその年の所得税から控除されます。

サステナブル建築物等先導事業(省CO2先導型、気候風土適応型)

現行の基準で評価しきれない先進的な省エネ住宅のための技術や伝統技術を生かした省エネ住宅のための技術を評価し、支援する制度です。

こどもみらい住宅支援事業

子育て支援及び2050年カーボンニュートラルの実現の観点から、子育て世帯や若者夫婦世帯による高い省エネ性能を有する新築住宅の取得や、住宅の省エネ改修等に対して補助する事業です。補助額は住宅の新築、新築分譲住宅の購入の場合、住宅の省エネ性能等に応じて60万円から100万円となります。